築40年のうちの家って、

火災保険って入った方がいいんでしょうか…?

匿名の設計士

築年数や構造によって、

優先すべき補償と金額は変わります。

特に木造住宅は

経年でリスクが増えるので注意が必要です。

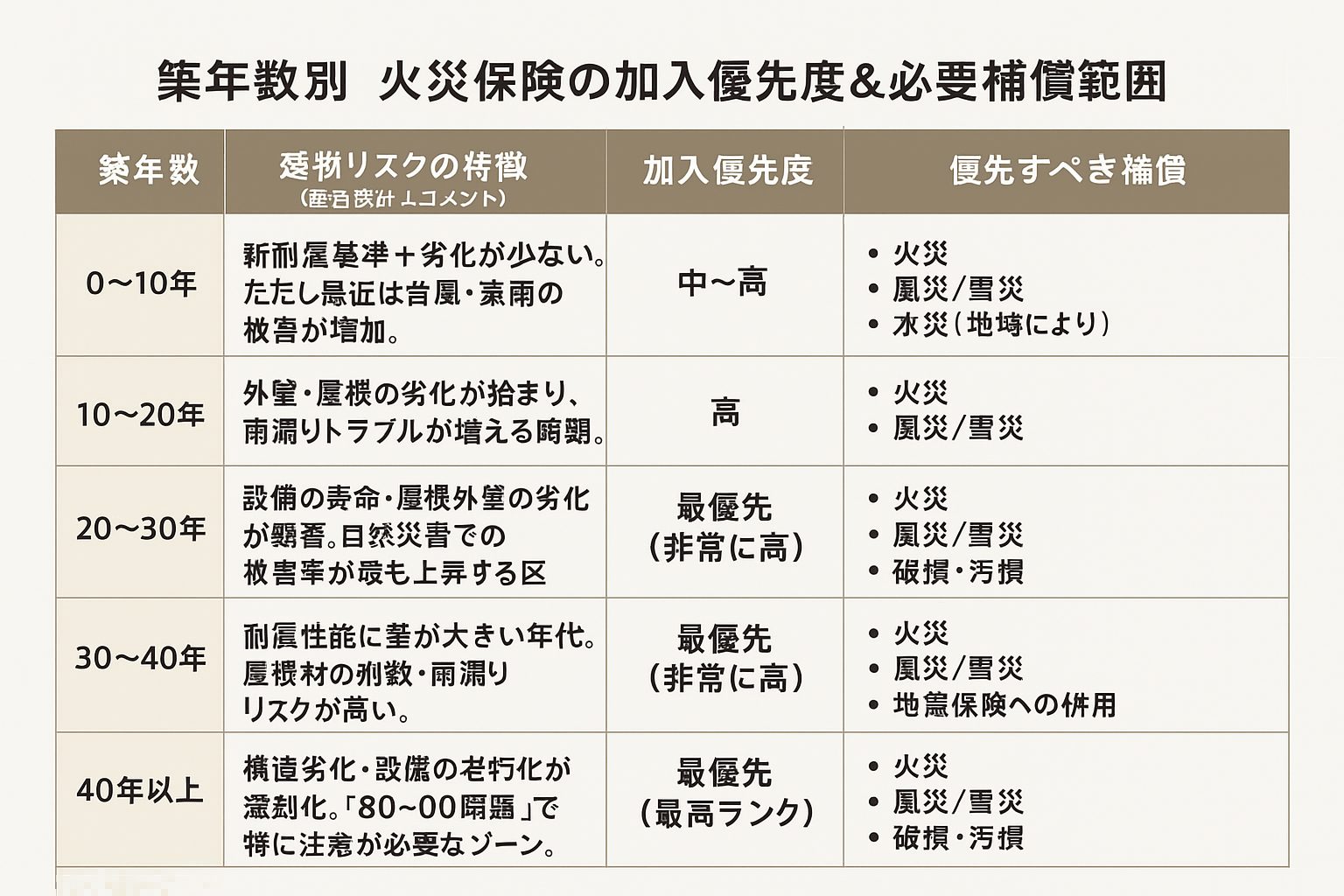

築年数ごとの火災保険加入優先度

- 築0〜10年

新築や築浅住宅は基本的に建物の耐火性能が高く、大規模補償は不要なケースも。家財や水災補償は検討。 - 築11〜30年

木造住宅は経年劣化に伴いリスク増。保険料と補償内容のバランスを確認。 - 築31年以上

構造の劣化や法改正に伴う補償不足リスクあり。火災・水災・家財を包括的に検討。

※構造別の違いも重要

木造は劣化でリスク増、鉄骨・RCは耐火性が高い反面、建物価格が高い場合は補償額を調整。

補償範囲の選び方

- 建物補償:構造別、築年数別に最適額を設定

- 家財補償:家具・家電・貴重品の損害に対応

- 水災補償:台風や豪雨リスクの高い地域は必須

- 免責金額:高く設定すれば保険料節約になるが損害時の自己負担増

専門家のアドバイス

築年数や構造によってリスクは異なるため、最適な補償額を個別に確認することが重要です。

匿名の設計士まずは複数社の条件を比較して、

我が家に合った補償を確認するのが安全ですよ。

ここで使えるのが、無料で複数社の保険を比較できるサービスです。

費用ゼロで複数案を比べられ、損を防ぎつつ判断できます。

更新・見直しのタイミング

- 保険の更新時に築年数・建物評価額・補償内容を再確認

- 最近の気候変動(台風・豪雨・水害リスク)を加味

- 火災保険料の節約も可能

火災保険・地震保険の基礎知識や詳細な解説は、過去記事で網羅しています。

→ 火災保険と地震保険の全知識|2025最新ガイド

参考外部リンク

- ソニー損保「住宅火災保険の概要」:https://www.sonysonpo.co.jp/fire/bsc_001.html

- 日本損害保険協会「火災保険のしくみ」:https://www.sonpo.or.jp/wakaru/seminar/kaisetsu/003.html