火災保険に入っているから、万が一の時も安心!

そう思っているあなたに、19年現場を見てきた設計士として忠告します。

2026年現在、「再調達価額(新価)」で契約しているからといって、必ずしも家が元通りに建つとは限りません。

今回は、多くの人が見落としている「時価契約」の恐怖と、坪単価95万円が標準となった2026年のインフレ下で「設定金額」を間違えるとどうなるか、そして保険料を賢く抑える裏技までを徹底解説します。

1. 「再調達価額」と「時価」の違い|2026年のリアル

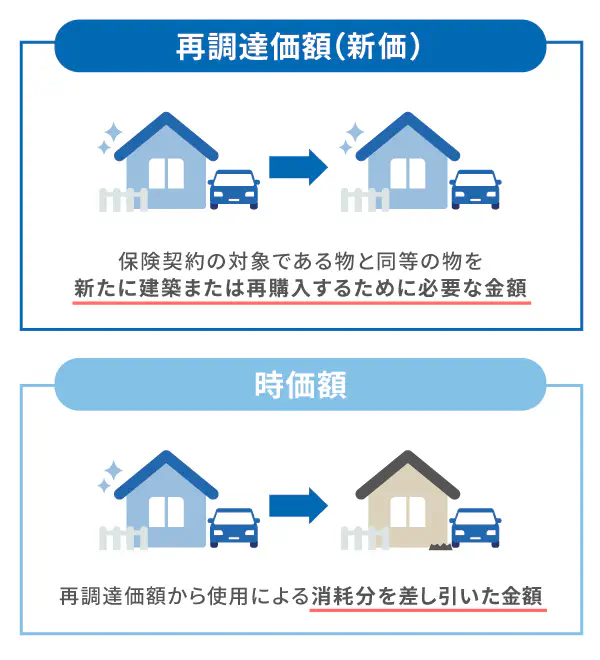

火災保険の評価基準には、大きく分けて2つあります。

まずはその決定的な違いを把握しましょう。

| 項目 | 再調達価額(新価) | 時価 |

| 定義 | 同等の家を「今」建てる金額 | 「今」建てる金額から「古くなった分」を引いた額 |

| 支払われる保険金 | 全額(上限まで) | 目減りした分しか払われない |

| 再建の可否 | 基本的に可能 | 自己資金が数千万必要になる |

| 2026年のリスク | 設定金額が古いと足りない | 論外(家が建たない) |

なぜ「時価」契約は絶対NGなのか?

「時価」とは、新築時の価格から経年劣化分を差し引いた価値のことです。

例えば、25年前に3,000万円で建てた家が全焼した場合、時価契約だと「古くなったから今の価値は1,000万円です」と判定され、1,000万円しか支払われません。

残りの2,000万円を貯金から出せますか?

2. 35坪・木造住宅の「再建費用」はいくら必要か?

2026年現在、耐震等級3や断熱等級6といった標準的なスペックの家を再建する場合、「坪単価95万円」は決して高級住宅の数字ではなく、安心のための最低ラインです。

【2026年版】35坪・木造住宅の再調達価額シミュレーション

| 項目 | 計算式 | 算出金額(リアルな再建費) |

| 建物本体工事費 | 35坪 × 95万円 | 3,325万円 |

| 付帯工事・諸経費 | 本体価格の約20%(設計費等) | 665万円 |

| 再調達価額(合計) | 火災後に元通りにするための総額 | 3,990万円 |

もし、あなたの保険設定金額が2,500万〜3,000万円になっているなら、万が一の際、今の家より「20%以上床面積を削る」か、仕様を大幅に落とすことになります。

3. 設計士が直伝!補償を守りつつ保険料を抑える「裏技」

「坪95万円で設定したら保険料が高くて払えない!」という方へ。

補償額を下げずに、支払額を賢く抑えるプロのテクニックを紹介します。

① 免責金額(自己負担額)を「5〜10万円」に設定

「小さな被害は自腹で直す」と決めるだけで、保険料を2〜3割下げられます。

保険は「家がなくなるような致命的な損害」に備えるのが本来の役割です。

② 「汚損・破損」補償の精査

「子供が壁に落書きした」等のうっかりミスを補償する特約ですが、保険料が高くなりがちです。

ここを外す、または免責を高くすることで、坪95万円設定による増額分を相殺できます。

③ 提携代理店を通さず「一括比較」

ハウスメーカーの提示する保険は、手数料が割高なケースが多いです。

同じ「4,000万円」の補償でも、会社を変えるだけで年間数万円の差が出ることもザラにあります。

まとめ:判子をつく前に「今の再建費用」を知る

火災保険は「入ればいい」ものではなく、「燃えたあとに、貯金を一円も崩さず、今の物価で全く同じレベルの家を建てられるか」が全てです。

19年の設計士として断言します。

現実から目を背けた保険は、いざという時にあなたを助けてくれません。

外部リンク参照:

損害保険料率算出機構|火災保険参考純率の改定について

※2026年現在の保険料改定や評価基準の根拠となる公的機関の最新データです。

⚠️ 注意:保険選びで後悔したくない方へ

あと3分だけ時間をください。

正直に言います。

SNSや掲示板で「火災保険はどこが安い?」と聞いている光景をよく目にしますが、プロの目から見ればその相談は非常に危険です。

保険料の安さだけで選んだ結果、いざ被災した時に

「構造の判定が違って保険金が半分しか下りなかった」

「必要な特約が外れていた」

という悲劇を、私は設計士として現場で何度も見てきました。

火災保険は「入ること」が目的ではなく、被災した時に「元の家を再建できること」が目的です。

住宅の構造(省令準耐火や耐震等級)を知り尽くしたプロの視点で見れば、あなたの家に最適な保険は、ネットの口コミではなく「正確な見積もり比較」の中にしかありません。

SNSの無責任な情報に惑わされず、最短ルートで「我が家を守る最強の備え」を手に入れたい方は、私が実務経験から厳選した以下の比較ガイドを必ずチェックしてください。

【火災保険・地震保険を検討中の方】

設計士が本音で選んだ「失敗しない」相談先とサイト活用術