変動金利と固定金利、2025年下半期の選択指針

変動と固定、

どちらを選ぶべきか…。

住宅ローンを検討中の方からよく聞く質問です。

2025年下半期は、日銀政策変更や物価動向で

金利の先行きが読みにくく、選択が一段と

難しくなっています。

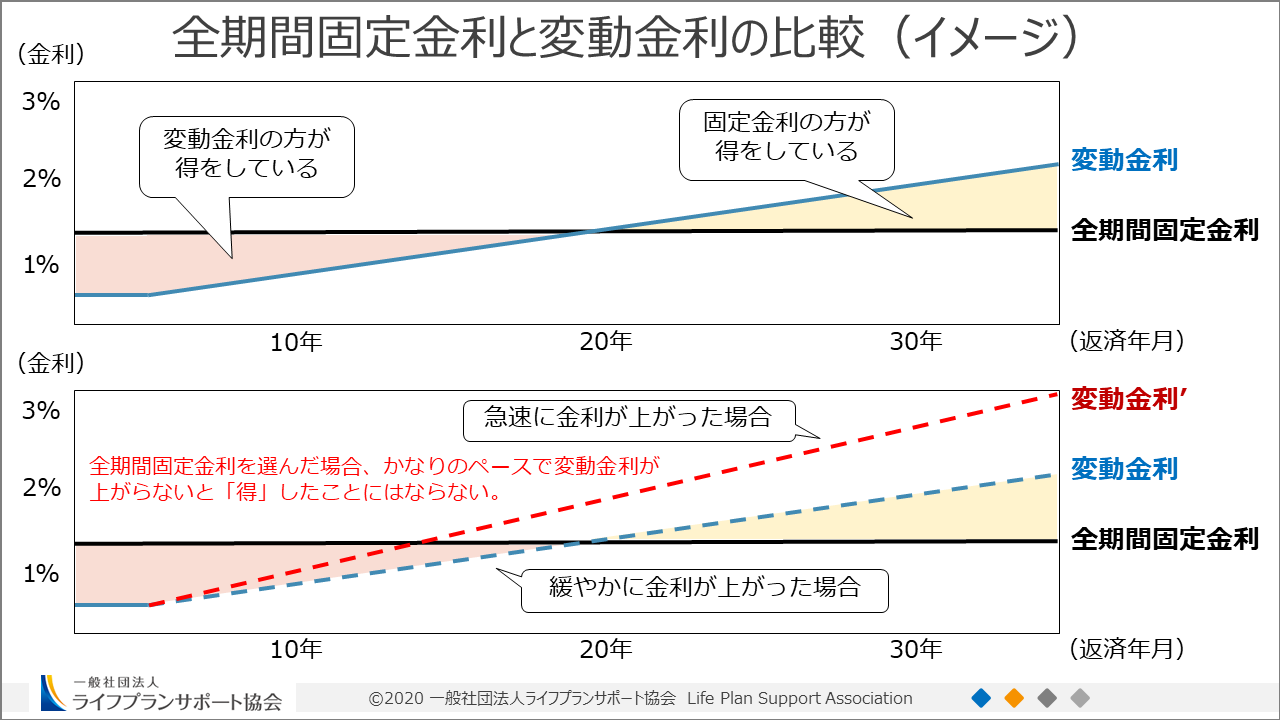

変動金利と固定金利の違い

- 変動金利:半年ごとに金利が見直され

市場金利の動きに連動しやすい。

短期的には低金利だが

金利上昇リスクあり。 - 固定金利:契約時の金利が返済終了まで

変わらず、月々の返済額も一定。

金利水準は変動型より高め。

2025年秋現在、

変動金利は0.3~0.6%

10年固定は1.2~1.4%

フラット35は1.9~2.1%前後で

推移しています。

金利タイプごとのメリット・デメリット

| 項目 | 変動金利 | 固定金利 |

|---|---|---|

| 月々返済額 | 少ない | 多い(安定) |

| 総返済額 | 安くなりやすい | 高くなりやすい |

| 金利変動リスク | 高い | なし |

| 金利上昇影響 | 受ける | 受けない |

| 安心感 | 少ない | 大きい |

「どちらが得か」より

「自分の暮らし方・リスク許容度に合うか」

が重要です。

内部リンク:

向いている人・家庭の特徴

- 変動金利向き:短期間で返済予定

金利上昇に備えて繰上返済可能

自分で情報収集できる方 - 固定金利向き:長期安定を重視

教育費や老後資金を計画

共働きで返済が長期間に及ぶ方

匿名の設計士

匿名の設計士住宅ローン選びって

金利だけで判断しがちですが

実は暮らし方に合わせるのが本質です。

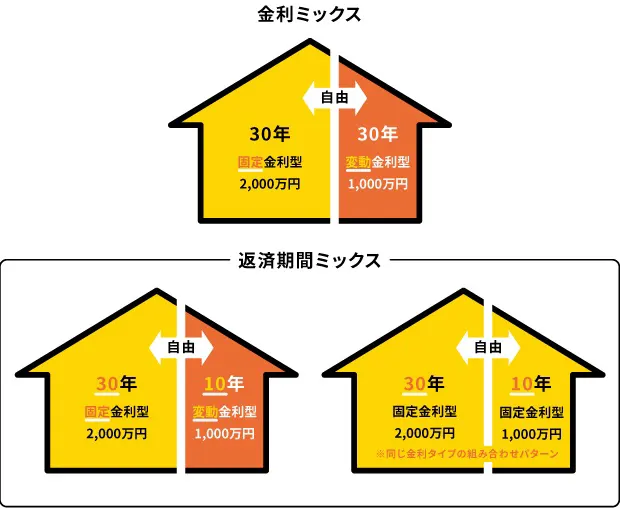

ミックス型も選択肢に

どちらか一方に決めきれない場合

借入金額を変動型と固定型に

分ける「ミックス型」も有効です。

例:借入3,000万円 → 2,000万円は固定、1,000万円は変動

住宅ローン選びは暮らし方を選ぶこと

数字だけでなく、将来の生活計画や

家族構成も踏まえて選ぶことが大切です。

迷ったら、複数金融機関の金利を比較し

住宅ローン無料一括比較サービスで

効率よく情報を整理しましょう。

適切なタイミングでの借り換え・繰上返済

- 金利上昇局面では固定型への切替も検討

- 返済初期は変動型で低金利メリットを享受

- 家計やライフプランに合わせた調整が重要

☑住宅ローン無料一括比較サービスでプランをチェック

外部リンク

まとめ

- 変動型は低金利だがリスクあり、固定型は安心だが金利高め

- どちらが得かより、自分の暮らし方・リスク許容度に合うかが判断基準

- ミックス型でリスク分散も可能

- 数字だけでなくライフプランも踏まえて住宅ローン選びを

- 無料一括比較で複数の金融機関を効率よく比較するのがおすすめ