固定金利住宅ローンは「返済額がずっと一定」で

長期的に安心感を得たい方に最適な選択肢です。

匿名の設計士

変動金利に比べると少し

金利は高めだけど、

将来の金利上昇リスクを

考えれば心配が少ないですね。

変動金利と比較しながら読みたい方はこちら

内部リンク:変動金利のメリット・デメリット

住宅ローン・補助金総合記事「住宅補助金・ローン活用の全知識」も併せてご覧ください。

固定金利のメリット

- 返済額が変わらない

月々の支払いが固定されるので、

家計管理がしやすい。

例:3,000万円借入、35年返済なら

毎月約85,000円(年1.3%想定)で

計画が立てやすい。 - 金利上昇リスクなし

将来の市場金利が上がっても

影響を受けない。

長期の安心を求める人に適している。 - 家計の見通しが立てやすい

教育費や老後資金など長期計画に

組み込みやすく、家族も安心。

匿名の設計士

安定重視なら固定金利。

でも金利が少し高いことも

理解して選びましょう。

固定金利のデメリット

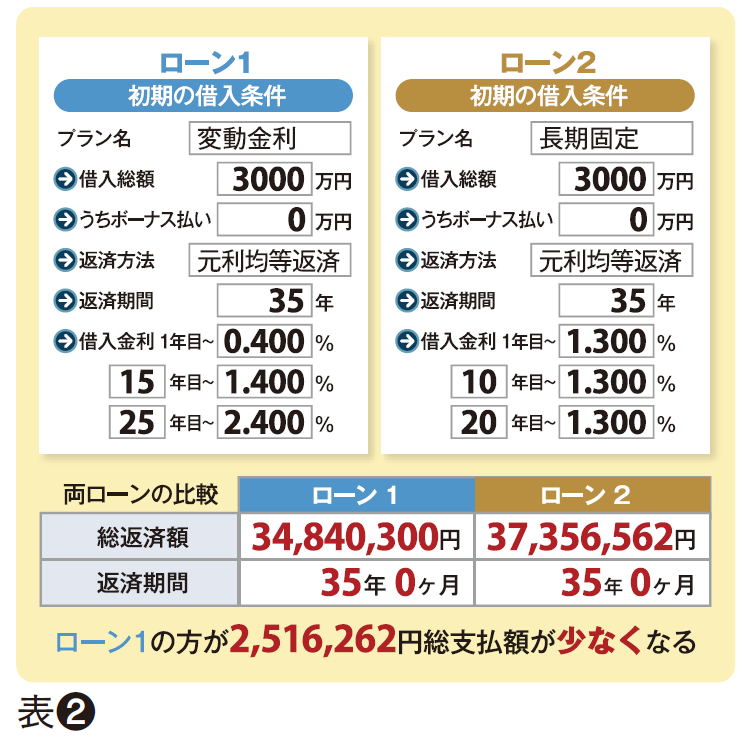

- 短期的には総返済額が

高くなりやすい

変動金利に比べて、借入時点で

金利が高めに設定される。

例:変動0.5%×35年と固定1.3%の差で

35年返済の場合、総返済額は

約400万円多くなる。 - 金利下落時に恩恵が少ない

市場金利が下がっても、返済額は

変わらないため、利息を節約できない。

固定金利と変動金利、そしてミックス型

――どれが自分の家計に合っているかは、

借入金額や返済計画によって大きく変わります。

「どの金融機関が一番お得?」と思ったら、

住宅ローンを一括比較できる無料サービスを

使うと、金利や諸費用が一目で分かって便利です。

→住宅ローンの比較はモゲチェック

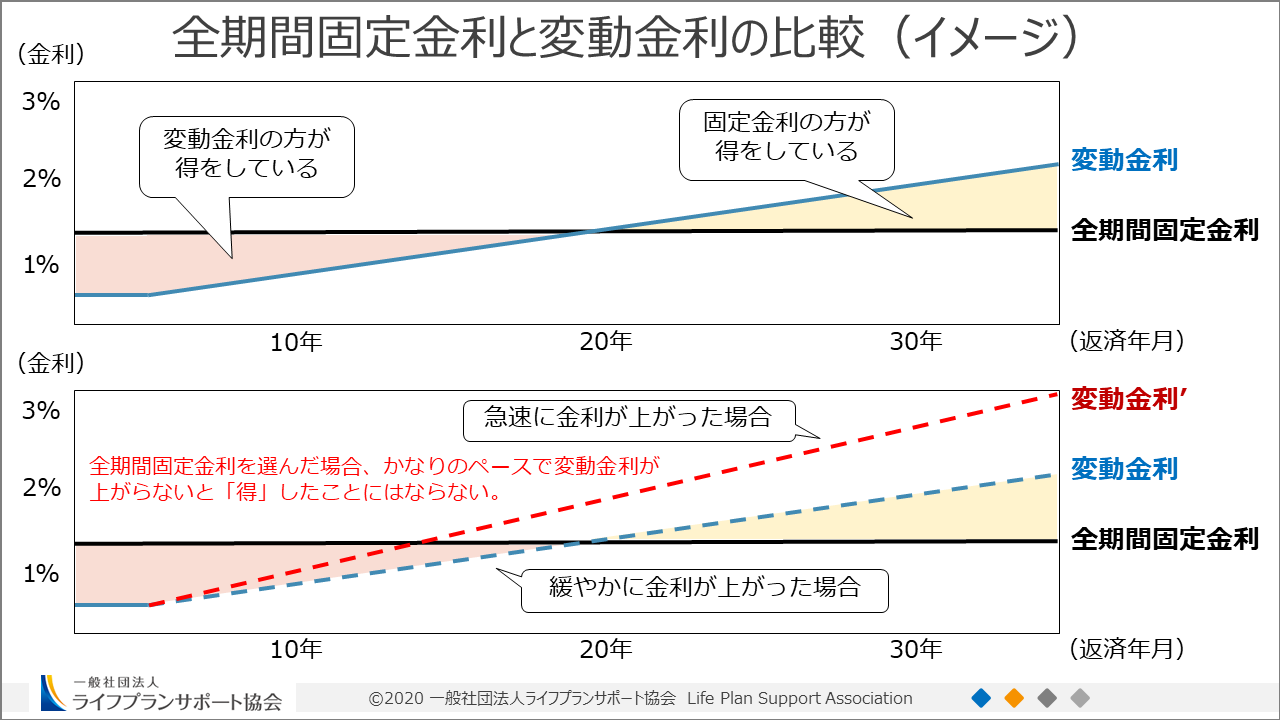

変動金利との比較

| 項目 | 変動金利 | 固定金利 |

|---|---|---|

| 月々返済額 | 少ない(変動あり) | 多い(安定) |

| 総返済額 | 低くなる可能性あり | 高くなる傾向 |

| 金利リスク | 高い | なし |

| 将来予測 | 必要 | 不要 |

匿名の設計士

短期で繰上返済できるなら変動、

長期で安心を取りたいなら固定、

と考えると分かりやすいですね。

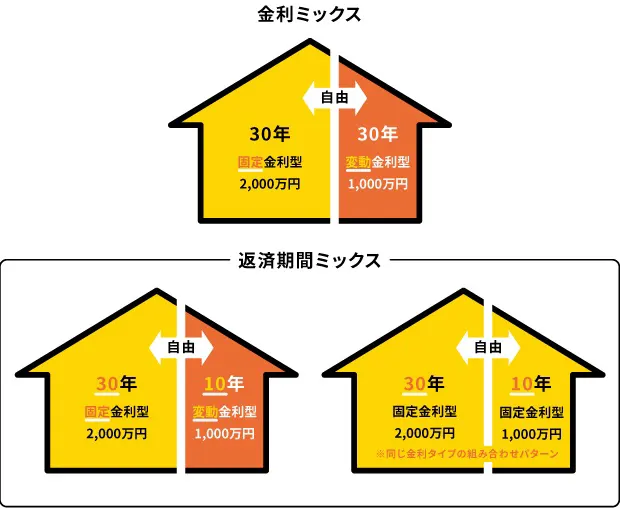

ミックス型も選択肢に

どちらか決めきれない場合、

借入金額の一部を固定、一部を

変動にするミックス型もあります。

例:3,000万円 → 2,000万円固定+1,000万円変動

リスク分散とメリット享受のバランスが

取りやすく、家庭のライフプランに合わせて

調整可能です。

住宅ローン無料一括比較サービス

住宅ローンは、人生で最も長く付き合う“固定費”です。

金利の違いだけで総返済額が数百万円変わることも

珍しくありません。

後悔しないためには、最初の比較がとても重要です。

主要銀行の固定・変動・ミックス型を無料で

一括比較できるサービスを使えば、

あなたに最適な金利プランが数分で分かります。

→住宅ローンの比較はモゲチェック