2024年10月の火災保険料・過去最大級の値上げ、

そして2026年1月の各社改定を経て、私たちの

「住まいの固定費」は今、大きな転換期を迎えています。

「昔入ったまま放置している」

「不動産屋に言われるがまま更新した」

そんな方は、実は本来払わなくていいはずの

数万円をドブに捨てているかもしれません。

本記事では、2026年現在の最新状況に基づき、

損をしないための全知識を凝縮して解説します。

1. 2026年最新:火災保険を取り巻く「3つの変化」

まず知っておくべきは、ここ数年で

火災保険のルールが激変したことです。

- 水害リスクの細分化:

以前は一律だった水災料率が、2024年以降、

市区町村別の5段階リスクに応じて細かく

設定されるようになりました。 - 契約期間の短縮:

10年契約が廃止され、現在は最長5年。

長期割引の恩恵が減った分、こまめな見直し

が必須になっています。 - 「新価」での契約が当たり前に:

古い契約(時価払い)だと、いざという時に

「家を建て直す費用が足りない」という悲劇

が起こります。

【参考:公的資料】

火災保険料率算出機構「火災保険・地震保険の概況」

その保険料、払いすぎていませんか?

「設計士の視点」で解決できます。

2026年の最新ルールでは、建物の構造や

エリア特性を正しく反映させることが節約

の鍵です。

自分一人で悩むより、設計士が実務で活用

している「信頼性の高い比較サービス」を

使うのが、最も確実で賢い選択です。

「どの比較サイトを信じればいいかわからない」

という方のために、プロの目線で忖度なしに

選んだ3つの窓口を公開しています。

無駄な支出を削り、最高の安心を手に入れる

ための最短ルートはこちらです。

2. 地震保険は「入るべき」か?2026年の判断基準

地震保険は火災保険とセットで加入するもので、

単独では入れません。

2026年現在、南海トラフや首都直下型地震への

懸念から加入率は上昇傾向にありますが、

以下のポイントを理解しておく必要があります。

- 最大でも火災保険の50%まで:

地震保険は「家を建て直すため」ではなく

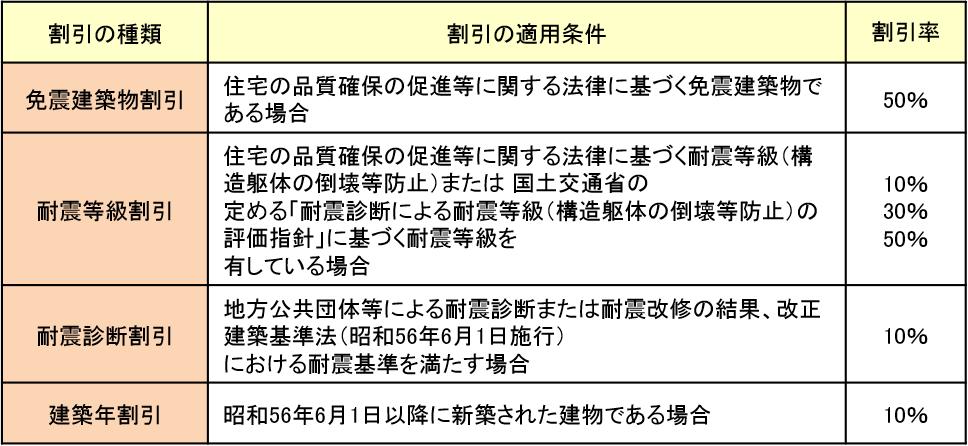

「当面の生活を立て直すため」のものです。 - 自治体による割引制度:

建築年数や耐震性能により、最大50%の

割引が受けられます。

「うちはマンションだから大丈夫」という

過信は禁物です。

共有部分の破損や、被災後の生活費の枯渇を

カバーできるのは地震保険だけです。

詳細は財務省:地震保険制度の概要をご確認ください。

3. 【実践】損をしないための見直し3ステップ

賢く保険を選ぶには、以下の手順で「我が家専用」

のプランを組むことが重要です。

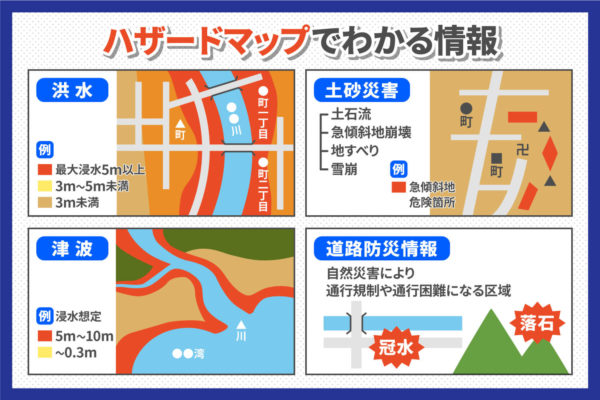

- ハザードマップの再確認:

高台なら「水災」を外す、マンションなら

「建物」より「家財」を厚くするなど、

リスクに優先順位をつけます。 - 免責金額(自己負担額)の調整:

小さな破損は自腹で直すと割り切り、免責

を5万〜10万円に設定するだけで保険料は

劇的に下がります。 - 相見積もりで「相場」を叩き出す:

1社だけの見積もりで決めるのは、

2026年の保険市場では最も避けるべき行為です。

まとめ:放置が一番の「リスク」です

火災保険は一度入ると安心しがちですが、

制度が変わった今、「古い契約のまま=損をしている」

可能性が極めて高いのが現実です。

2026年の最新基準で見直せば、

補償を充実させながら保険料を抑えることは

十分に可能です。

今のプランが最適かどうかを確認せずに

更新ボタンを押すのは、

お金を捨てているのと同じです。

アドバイス:

「どの会社が良いかわからない」と

悩む必要はありません。

まずは複数の会社から見積もりを取り、

「同じ補償内容で、どこが一番安いか」を

可視化することから始めてください。

たった数分の入力で、数万円の節約と

最高の安心が手に入ります。